Khi bắt đầu xuất khẩu hàng hóa ra thị trường quốc tế, nhiều doanh nghiệp thường gặp khó khăn trong việc xác định tổng chi phí thực tế của một lô hàng xuất khẩu. Việc hiểu rõ chi phí xuất khẩu gồm những gì không chỉ giúp doanh nghiệp chủ động tính toán giá bán, lợi nhuận mà còn hạn chế rủi ro và tối ưu vận hành hiệu quả hơn. Trong bài viết này, Vina Open sẽ giúp doanh nghiệp tổng hợp đầy đủ các khoản chi phí thường gặp khi xuất khẩu hàng hóa.

Các nhóm chi phí xuất khẩu quan trọng

Trong hoạt động xuất khẩu, tổng chi phí xuất khẩu không chỉ bao gồm giá trị sản xuất hàng hóa mà còn phát sinh nhiều khoản liên quan đến logistics, thủ tục hải quan, chứng từ, thanh toán quốc tế và quản lý rủi ro.

- Chi phí sản xuất: chi phí nền tảng cấu thành giá trị sản phẩm trước khi xuất khẩu.

- Chi phí logistics: thường chiếm tỷ trọng lớn trong tổng chi phí xuất khẩu, đặc biệt với các mặt hàng:

- Chi phí thuế và hải quan: Khi xuất khẩu hàng hóa, doanh nghiệp cần tính đến các khoản chi phí liên quan đến thủ tục hải quan và chính sách thuế.

- Chi phí chứng từ: Xuất khẩu quốc tế yêu cầu doanh nghiệp chuẩn bị nhiều loại chứng từ khác nhau.

- Chi phí thanh toán quốc tế: Trong giao dịch quốc tế, doanh nghiệp thường phát sinh các khoản phí liên quan đến ngân hàng và thanh toán ngoại thương.

- Chi phí bảo hiểm và rủi ro: Trong xuất khẩu quốc tế, hàng hóa phải trải qua quá trình vận chuyển dài ngày và nhiều khâu trung chuyển nên luôn tồn tại rủi ro.

Các loại thuế liên quan đến hàng xuất khẩu

Chi phí xuất khẩu không chỉ bao gồm chi phí logistic và vận hàng mà còn gồm các khoản thuế và phí liên quan.

Các loại thuế và phí thường gặp khi xuất khẩu

Tùy theo loại hàng hóa và thị trường xuất khẩu, doanh nghiệp có thể phát sinh các khoản thuế và phí sau:

Thuế xuất khẩu: Thuế xuất khẩu là khoản thuế áp dụng với một số mặt hàng khi đưa hàng hóa ra nước ngoài.

Thuế giá trị gia tăng (VAT): Hàng hóa xuất khẩu thường được áp dụng thuế suất VAT 0% nếu doanh nghiệp đáp ứng đầy đủ điều kiện theo quy định.

- Phí hải quan và phí dịch vụ

- Phí kiểm tra chuyên ngành

- Phí cấp chứng từ xuất khẩu

Mặt hàng xuất khẩu được miễn hoặc ưu đãi thuế

Hiện nay, Việt Nam đang tham gia nhiều hiệp định thương mại tự do (FTA), tạo điều kiện để doanh nghiệp xuất khẩu hưởng ưu đãi thuế tại nhiều thị trường quốc tế.

- Hàng hóa áp dụng thuế suất xuất khẩu 0%: Phần lớn hàng hóa xuất khẩu hiện nay được áp dụng thuế xuất khẩu 0%, VAT 0% nếu đáp ứng đúng quy định.

- Ưu đãi thuế nhập khẩu tại nước nhập khẩu thông qua C/O: Khi có C/O phù hợp, hàng hóa Việt Nam có thể được: giảm thuế nhập khẩu, miễn thuế nhập khẩu, hưởng ưu đãi thương mại.

Cách tính trị giá, tỷ giá và thuế xuất khẩu

Trong hoạt động xuất khẩu, chi phí xuất khẩu bao gồm tính toán đúng giá trị hàng hóa, tỷ giá tính thuế và số thuế phải nộp. Điều này giúp doanh nghiệp kê khai hải quan đúng quy định, hạn chế sai sót khi quyết toán thuế, chủ động xây dựng giá bán.

Đặc biệt với các doanh nghiệp mới xuất khẩu, việc nhầm lẫn giữa trị giá invoice, trị giá tính thuế và tỷ giá quy đổi là vấn đề khá phổ biến. Vì vậy doanh nghiệp cần hiểu rõ nguyên tắc tính toán chi phí xuất khẩu về thuế để tránh phát sinh rủi ro trong quá trình khai báo hải quan.

Cách tính trị giá thuế xuất khẩu

Trị giá tính thuế xuất khẩu là giá trị hàng hóa được sử dụng làm căn cứ để tính thuế xuất khẩu theo quy định của cơ quan hải quan.

Thông thường, trị giá tính thuế được xác định dựa trên:

- Giá bán của hàng hóa tại cửa khẩu xuất

- Không bao gồm phí bảo hiểm quốc tế và cước vận tải quốc tế

Trong nhiều trường hợp, trị giá tính thuế thường được xác định theo giá FOB.

Công thức tổng quát:

Trị giá tính thuế xuất khẩu = Số lượng hàng hóa x Đơn giá FOB

Trong đó:

- FOB là giá giao hàng tại cảng xuất

- Giá chưa bao gồm cước vận chuyển quốc tế và bảo hiểm quốc tế

Cách tính thuế xuất

Sau khi xác định trị giá tính thuế, doanh nghiệp sẽ tính số thuế xuất khẩu phải nộp theo thuế suất của từng mặt hàng.

Công thức tính thuế xuất khẩu:

Thuế xuất khẩu phải nộp = Trị giá tính thuế x Thuế suất xuất khẩu

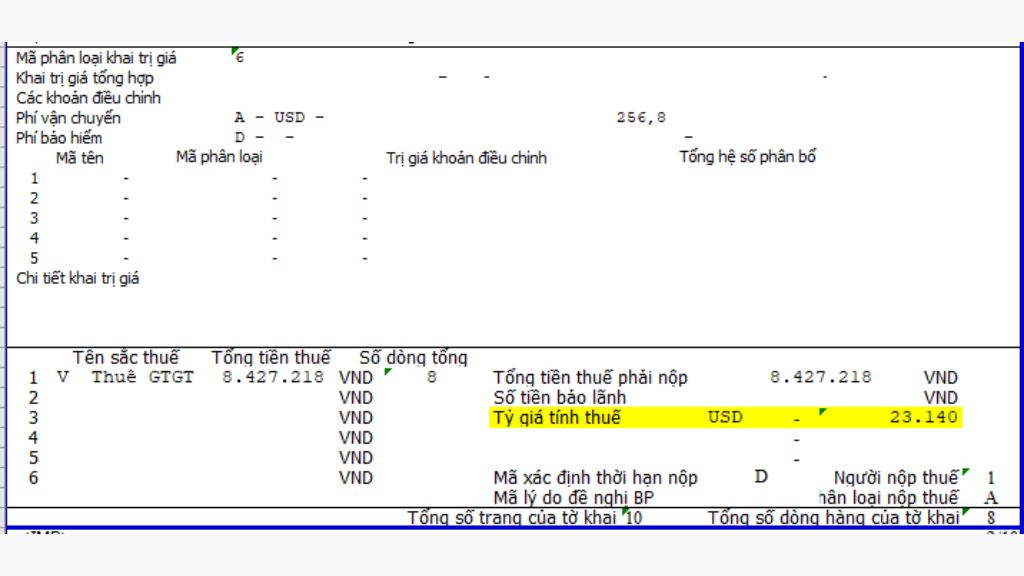

Tỷ giá tính thuế trong chi phí xuất khẩu được xác định như thế nào

Trong chi phí xuất khẩu, hàng hóa thường được giao dịch bằng ngoại tệ. Tuy nhiên khi kê khai hải quan và tính thuế, cơ quan chức năng sẽ quy đổi giá trị hàng hóa sang VNĐ theo tỷ giá tính thuế.

Tỷ giá tính thuế thường được công bố bởi cơ quan hải quan và cập nhật định kỳ theo quy định hiện hành. Doanh nghiệp không tự lựa chọn tỷ giá thương mại hoặc tỷ giá ngân hàng để khai báo thuế nếu không đúng quy định.

Công thức quy đổi:

Trị giá tính thuế bằng VNĐ = Trị giá ngoại tệ x Tỷ giá tính thuế

Thuế VAT 0%, hoàn thuế GTGT và điều kiện chứng từ

Trong hoạt động xuất khẩu, chính sách thuế VAT 0% và hoàn thuế GTGT là một trong những lợi thế quan trọng giúp doanh nghiệp giảm chi phí đầu ra, tăng khả năng cạnh tranh quốc tế, tối ưu dòng tiền khi xuất khẩu.

Hàng xuất khẩu có được áp dụng VAT 0% không

Theo quy định hiện hành về chi phí xuất khẩu, phần lớn hàng hóa xuất khẩu được áp dụng: Thuế suất VAT 0%. Đây là chính sách nhằm khuyến khích doanh nghiệp đẩy mạnh xuất khẩu hàng hóa ra thị trường quốc tế.

Điều kiện được hoàn thuế GTGT hàng xuất khẩu

Để được hoàn thuế GTGT đối với hàng xuất khẩu, doanh nghiệp cần chuẩn bị đầy đủ bộ hồ sơ và đáp ứng các điều kiện theo quy định pháp luật hiện hành.

Các điều kiện quan trọng thường bao gồm:

- Có hợp đồng xuất khẩu hợp lệ

- Có tờ khai hải quan đã thông quan

- Có chứng từ thanh toán qua ngân hàng

- Có hóa đơn và chứng từ kế toán đầy đủ

Hồ sơ hoàn thuế xuất khẩu gồm những gì?

Khi thực hiện thủ tục hoàn thuế GTGT hàng xuất khẩu, doanh nghiệp thường cần chuẩn bị bộ hồ sơ gồm:

- Hồ sơ pháp lý và khai thuế

- Hồ sơ xuất khẩu

- Hồ sơ thanh toán

- Hồ sơ kế toán

FOB, CIF, Incoterms và ảnh hưởng đến chi phí/giá chào

Điều kiện thương mại quốc tế hay Incoterms ảnh hưởng trực tiếp đến giá bán, trách nhiệm giao hàng và tổng chi phí xuất khẩu của doanh nghiệp. Việc lựa chọn đúng điều kiện giao hàng không chỉ giúp doanh nghiệp tính giá xuất khẩu chính xác mà còn kiểm soát tốt hơn các khoản chi phí logistics, bảo hiểm và rủi ro trong quá trình vận chuyển quốc tế.

Khái niệm FOB, CIF

FOB và CIF là hai điều kiện giao hàng quốc tế phổ biến nhất trong xuất khẩu đường biển theo Incoterms. FOB là điều kiện mà người bán có trách nhiệm:

- Chuẩn bị hàng hóa

- Làm thủ tục xuất khẩu

- Giao hàng lên tàu tại cảng xuất

Sau khi hàng được xếp lên tàu tại cảng đi, rủi ro chuyển sang người mua.

CIF (Cost, Insurance and Freight) là điều kiện mà người bán ngoài việc giao hàng lên tàu còn phải:

- Thanh toán cước vận chuyển quốc tế

- Mua bảo hiểm hàng hóa cho lô hàng

Người bán sẽ chịu chi phí đến cảng đích theo hợp đồng.

Incoterms ảnh hưởng như thế nào tới giá xuất khẩu

Incoterms ảnh hưởng trực tiếp đến:

- Giá bán quốc tế

- Cấu trúc chi phí xuất khẩu

- Trách nhiệm giao nhận

- Phân chia rủi ro giữa người bán và người mua

Mỗi điều kiện Incoterms sẽ quy định:

- Ai chịu chi phí logistics

- Ai chịu bảo hiểm

- Ai làm thủ tục hải quan

- Thời điểm chuyển giao rủi ro hàng hóa

Thanh toán quốc tế, bảo hiểm và quản trị rủi ro thanh toán

Trong hoạt động xuất khẩu, ngoài chi phí sản xuất và logistics, doanh nghiệp còn phải đối mặt với nhiều rủi ro liên quan đến:

- Thanh toán quốc tế

- Biến động tỷ giá

- Mất hàng hoặc hư hỏng trong vận chuyển

- Chậm thanh toán từ đối tác

Đặc biệt với các doanh nghiệp mới xuất khẩu, việc chưa hiểu rõ phương thức thanh toán quốc tế hoặc chủ quan trong quản trị rủi ro có thể dẫn đến:

- Mất dòng tiền

- Tranh chấp công nợ

- Thiệt hại tài chính lớn

- Ảnh hưởng kế hoạch kinh doanh dài hạn

Vì vậy, doanh nghiệp cần chủ động xây dựng quy trình kiểm soát thanh toán chi phí xuất khẩu, lựa chọn hình thức bảo hiểm phù hợp và chuẩn bị các giải pháp giảm thiểu rủi ro trong giao dịch quốc tế.

Các phương thức thanh toán quốc tế phổ biến

Dưới đây là những phương thức thanh toán quốc tế phổ biến hiện nay.

- T/T (Telegraphic Transfer): T/T là hình thức chuyển tiền quốc tế qua ngân hàng.

- L/C (Letter of Credit): L/C là thư tín dụng do ngân hàng phát hành để cam kết thanh toán cho người bán nếu bộ chứng từ đáp ứng đúng yêu cầu.

- D/P và D/A: Đây là các hình thức nhờ thu quốc tế thông qua ngân hàng.

Bảo hiểm hàng hóa có quan trọng trong xuất khẩu

Bảo hiểm hàng hóa giúp doanh nghiệp:

- Giảm thiểu thiệt hại tài chính

- Bảo vệ giá trị lô hàng

- Tăng tính an toàn trong giao dịch quốc tế

Một số loại bảo hiểm phổ biến gồm:

- Bảo hiểm vận chuyển đường biển

- Bảo hiểm hàng không

- Bảo hiểm hàng lạnh

- Bảo hiểm mọi rủi ro (All Risks)

Cách giảm rủi ro tài chính trong xuất khẩu

Để hoạt động xuất khẩu bền vững, doanh nghiệp cần chủ động xây dựng chiến lược quản trị rủi ro tài chính về chi phí xuất khẩu.

Dưới đây là một số giải pháp quan trọng.

- Kiểm tra năng lực đối tác trước khi giao dịch

- Lựa chọn phương thức thanh toán phù hợp

- Kiểm soát chặt bộ chứng từ xuất khẩu

- Chủ động quản trị rủi ro tỷ giá

- Mua bảo hiểm phù hợp với loại hàng hóa

Công cụ/checklist tính giá xuất khẩu

Tính giá bán quốc tế trong chi phí xuất khẩu không chỉ là cộng chi phí sản xuất với lợi nhuận mong muốn. Vì vậy, việc xây dựng checklist và sử dụng công cụ tính giá xuất khẩu là bước rất quan trọng với doanh nghiệp

Các khoản chi phí xuất khẩu cần tính

Trước khi báo giá FOB, CIF hoặc các điều kiện Incoterms khác, doanh nghiệp cần tổng hợp đầy đủ các nhóm chi phí xuất khẩu liên quan.

Checklist cơ bản thường gồm:

| Nhóm chi phí | Nội dung |

| Chi phí sản xuất | Nguyên liệu, nhân công, bao bì, kiểm soát chất lượng |

| Chi phí đóng gói | Thùng carton, pallet, tem nhãn, hút ẩm |

| Logistics nội địa | Xe tải, nâng hạ, vận chuyển ra cảng |

| Chi phí hải quan | Mở tờ khai, kiểm hóa, dịch vụ hải quan |

| Chi phí chứng từ | Invoice, B/L, C/O, Health Certificate, COA |

| Cước vận chuyển quốc tế | Freight đường biển hoặc hàng không |

| Bảo hiểm hàng hóa | Insurance theo điều kiện giao hàng |

| Chi phí ngân hàng | Swift, L/C, phí chuyển tiền quốc tế |

| Chi phí dự phòng | Hao hụt, tỷ giá, phát sinh logistics |

Mẫu tính giá FOB và CIF tham khảo

Trong xuất khẩu, FOB và CIF là hai hình thức báo giá phổ biến nhất.

Mẫu tính giá FOB

Giá FOB thường bao gồm:

- Giá thành sản xuất

- Bao bì

- Logistics nội địa

- Chi phí hải quan

- Chi phí đưa hàng lên tàu

Công thức tham khảo:

Giá FOB = Chi phí sản xuất + Chi phí nội địa + Chi phí xuất khẩu + Lợi nhuận

Mẫu tính giá CIF

Giá CIF sẽ bao gồm thêm:

- Cước vận chuyển quốc tế

- Bảo hiểm hàng hóa

Công thức:

Giá CIF = Giá FOB + Freight + Insurance

Các công cụ hỗ trợ tính chi phí xuất khẩu

Để tối ưu quá trình báo giá và kiểm soát chi phí, doanh nghiệp có thể sử dụng các công cụ hỗ trợ như:

- File Excel tính giá xuất khẩu

- Phần mềm ERP hoặc quản lý xuất nhập khẩu

- Công cụ báo giá logistics từ forwarder

- Công cụ tra cứu thuế và HS code

>>> Xem thêm: Thủ tục hải quan xuất khẩu: Khai báo và hướng dẫn xuất khẩu tại chỗ

Chi phí xuất khẩu không chỉ bao gồm giá sản xuất hàng hóa mà còn liên quan đến nhiều khoản như logistics, hải quan, chứng từ, thuế, bảo hiểm và thanh toán quốc tế. Việc hiểu rõ từng nhóm chi phí, cách tính giá FOB/CIF và chủ động quản trị rủi ro sẽ giúp doanh nghiệp xây dựng báo giá chính xác, tối ưu lợi nhuận và nâng cao khả năng cạnh tranh trên thị trường quốc tế. Đặc biệt với doanh nghiệp mới xuất khẩu, việc chuẩn hóa checklist và quy trình tính giá ngay từ đầu sẽ tạo nền tảng vận hành bền vững và hiệu quả hơn trong dài hạn.